Petit point rapide sur la dette de notre ville, à ce jour, la dette est estimée à 1 541 407 975€ et 35 centimes. Ce qu’on appelle dette est le capital emprunté qui reste à rembourser. Le montant des intérêts que nous payons sur ce capital emprunté est ce qu’on appelle le coût de la dette, il est approximativement de 37M€ pour cette année. Nous rembourserons cette année un peu moins de 200 M€ de cette dette.

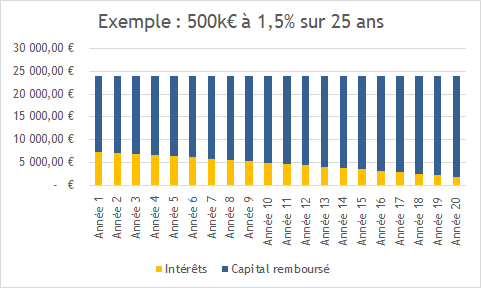

Prenons l’exemple d’un emprunt que vous avez réalisé pour acheter une maison en 2015, emprunt de 500 000 euros à 1,5% par an sur 25 ans, cela va donner ceci : une mensualité constante comprenant un amortissement du remboursement de capital emprunté (vos 500 000 euros) et une rémunération du banquier (les intérêts).

La ville, de la même manière, a régulièrement besoin de faire appel à l’emprunt pour financer ses investissements (construction d’une école, d’une bibliothèque, … ). Il y a des prêts financiers classiques par amortissement, In Fine, ou plus complexe avec d’autres règles. Il y a des emprunts obligataires. Bref … ce qu’il faut retenir est que la dette est constituée de lignes de prêts.

La dette de la ville est constituée de 140 lignes de prêts. Les plus anciens datent de 2001. Chaque ligne a des conditions particulières principalement la durée, le taux d’intérêt, le montant restant à remboursé aujourd’hui, le type de taux (fixe, variable, ou combinaison fumeuse des deux).

Ces 140 lignes de prêts sont consultables dans les comptes administratifs, ou dans le Budget primitif de la ville (https://www.marseille.fr/mairie/administration-de-la-commune/le-budget) :

- Compte administratif 2020 :

- p.161 première partie du tableau

- p.168 seconde partie du tableau

- Budget Primitif 2021 :

- p.86 première partie du tableau

- p.92 seconde partie du tableau

L’archivage des comptes administratifs de la ville depuis une quinzaine d’années est fait ici : https://citoyen-ne-s-de-marseille.fr/wp-files/eg-transparency/?VILLE/COMPTES%20ET%20BUDGETS

Pour l’analyse qui suit nous nous sommes appuyés sur le budget primitif 2021.

Lors de notre revue quinzomadaire du recueil des actes administratifs (https://www.marseille.fr/mairie/conseil-municipal/recueil-des-actes-administratifs#), nous découvrions dans l’édition n°626 du 15 avril 2021 que notre direction de la dette avait réaménagé des emprunts auprès de la caisse de financement local (la CAFFIL) en 3 lots.

La CAFFIL (https://caissefrancaisedefinancementlocal.fr/) est détenue à 100 % par la banque publique de développement française SFIL, c’est une société de crédit foncier refinançant des crédits à des entités du secteur public grâce à l’émission d’obligations foncières.

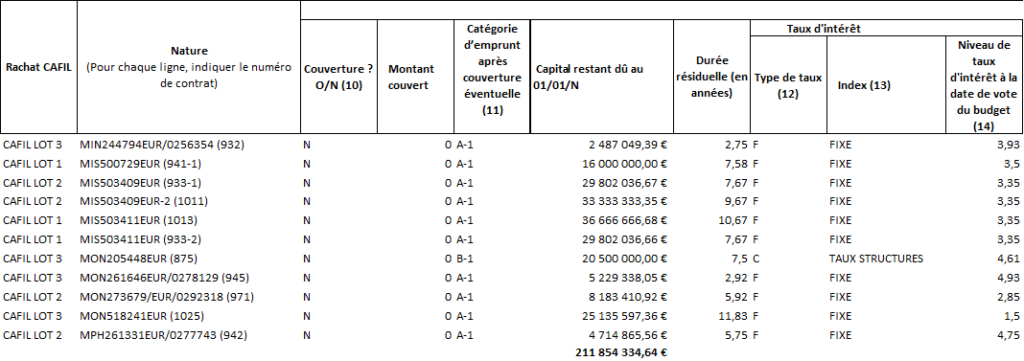

Nous parlons bien ici de réaménagement d’emprunts de la CAFFIL avec la CAFFIL. En fait il s’agit de 11 lignes de prêts que nous avons coloriées ici (pour vous faciliter la lecture nous avons extrait les deux tableaux consécutifs qui détaillent les lignes de prêts) :

Les 11 lignes sont les suivantes :

Soit un cumul de 211 854 334 € et 64 centimes qui ont du être renégociés, pardon, réaménagés. Bien évidemment, ce sont les taux importants qui sont remaniés, mais également un emprunt tout juste pris de 25M€ à peu près au taux de 1,5%, ce qui est plus étonnant. Le réaménagement va consister à rembourser le capital restant dû de ces 11 lignes de crédit, et le remboursement se fera par un nouvel emprunt sur 12 ans et 2 mois, à 1,5% par an de 229 M€, alors, pour ceux qui suivent, ils auront effectivement levé un sourcil, car nous empruntons 229 M€ pour rembourser 212M€ … euhh … ils passent où les 17M€ ?

Ces 17,3M€, pour être exact, concernent l’indemnité compensatrice dérogatoire due au refinancement, soit à peu près 8% du capital remboursé. Donc ça c’est le premier effet de l’aménagement de ces lignes de prêts : on augmente de 17,3M€ notre dette, qui ne concerne en rien de l’investissement puisqu’elle correspond à une indemnité, soit l’équivalent d’un groupe scolaire et de 1 ou 2 bibliothèques.

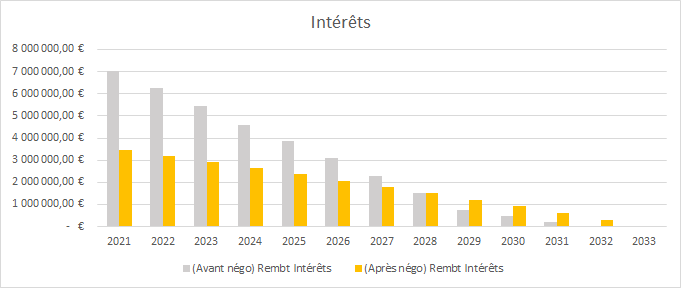

Le deuxième effet, positif cette fois, est la réduction du coût de cette dette à hauteur de 9,3M€ sur la période empruntée, réduction induite par une baisse des taux.

Le troisième effet est obtenu par le lissage de cette dette : un effet immédiat sur la réduction à la fois du coût de la dette (budget de fonctionnement) et du remboursement de la dette (budget d’investissement) pour les 6 prochaines années.

La première année par exemple nous diminuons de moitié (3,5M€) le coût de la dette pour ces 11 lignes de prêts, soit 3,5M€ de plus pour le budget de fonctionnement (nous le rappelons : le coût de la dette, c’est à dire les intérêts, sont payés sur le budget de fonctionnement, on peut voir ça comme une redevance que nous payons aux banques pour avoir utiliser leur argent) :

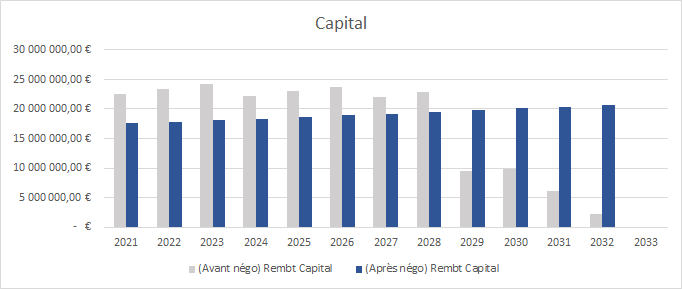

La première année, également, nous diminuons de plus de 5M€ l’effort de remboursement du capital de ces 11 lignes de prêts, soit 5M€ en moins à financer sur le budget d’investissement :

C’est certainement une excellente stratégie à court terme, pour les finances de la ville, et surtout pour les agences de notations qui ne regardent pas plus loin qu’à deux ou trois ans, et les futurs candidats au second mandat.

Bon par contre, le dernier effet pas des moindres, sera un effort considérable de 2029 à 2032 pour rembourser les prêts et le coût de ce réaménagement de 17,3M€, augmentant d’autant l’effort pour le budget d’investissement. mais ça, c’est dans 8 ans.

Bref… le 1er mai, la ville verra atterrir 229M€ sur ses comptes qui repartiront aussitôt pour rembourser 217M€ de capital à la CAFFIL et indemniser toujours la CAFFIL à hauteur de 17,3M€ … ou comment créer 17,3M€ de valeur en une fraction de seconde …

Le solde : sur l’opération, nous allons effectivement baisser de 12 M€ le coût de notre dette sur les 12 années par la baisse des taux d’intérêts, mais nous avons dans le même temps augmenté notre dette (le capital à rembourser) de 17,3M€ par la prise en compte des indemnités compensatrices pour la CAFFIL.

Le coût de la dette actuelle (c’est à dire les intérêts versés aux banques pour nos 140 lignes de crédit) est approximativement de 37M€ par an, la ville diminue donc ce coût de la dette pour cette année et l’année prochaine de 10% approximativement. C’est une bonne chose pour les agences de notation. Mais cela aura inévitablement un impact sur les investissements pour 2029, 2030, etc comme nous l’avons vu. Mais là ce sera sur une autre histoire et surtout une autre mandature…

Bref, comme dit notre maire, Joël Canicave est allé négocier la dette avec les dents, nous avons l’impression qu’on y a laissé quelques dents en or …

Nous pensons qu’il est temps de rendre hommage à Bernard Maris : https://www.youtube.com/watch?v=B6H2v4DaEyo

Et bien sûr nous pouvons nous tromper …