Ce que dit la loi

Tout est dans la circulaire n° 2012-025 du 15-2-2012 de l’Éducation Nationale.

Pour l’élève scolarisé dans une école privée sous contrat d’association située dans sa commune de résidence, l’obligation de prise en charge par les communes des dépenses de fonctionnement des écoles privées sous contrat d’association répond au principe de parité entre l’enseignement privé et l’enseignement public qui impose, en application de l’article L. 442-5 du code de l’éducation, que les dépenses de fonctionnement des classes sous contrat d’association soient prises en charge dans les mêmes conditions que celles des classes correspondantes de l’enseignement public.

Pour les communes concernées, la participation aux dépenses de fonctionnement des établissements d’enseignement privés sous contrat du premier degré à hauteur des dépenses de fonctionnement consenties pour les écoles publiques est toujours obligatoire.

Toutefois, il y a lieu de préciser que :

– la commune n’est tenue d’assumer la prise en charge des dépenses de fonctionnement des classes élémentaires privées sous contrat d’association qu’en ce qui concerne les élèves domiciliés sur son territoire (cette précision a été apportée par le Conseil d’État dans une décision du 31 mai 1985 ministère de l’éducation c/association d’éducation populaire Notre-Dame-d’Arc-lès-Gray, qui rappelle « qu’une commune sur le territoire de laquelle se trouve un établissement d’enseignement privé sous contrat d’association comportant des classes élémentaires doit, par application des dispositions de l’article 4 de la loi du 31 décembre 1959, prendre en charge les dépenses de fonctionnement de ces classes mais seulement en ce qui concerne les élèves résidant dans la commune ») ;- la commune ne doit supporter les dépenses de fonctionnement des classes maternelles et enfantines privées que lorsqu’elle a donné son accord à la mise sous contrat d’association de ces classes (article R. 442-44 du code de l’éducation).

La participation de la commune est calculée par élève et par an en fonction du coût de fonctionnement relatif à l’externat des écoles publiques de la commune ou, à défaut, du coût de fonctionnement moyen relatif à l’externat des écoles publiques du département.

En fait c’est la préfecture des Bouches-du-Rhône qui doit établir ce cout de fonctionnement moyen relatif, nous les avons interpellés, rien aucune réponse, lettre morte…. D’autres préfectures ont réalisé ce document, nous avons pu les récupérer.

….

La liste des dépenses de fonctionnement à prendre en compte pour le calcul de la contribution communale, telle qu’elle résulte de l’article L. 442-5 du code de l’éducation et conformément à l’interprétation qu’en a donnée le Conseil d’État, est annexée à la présente circulaire.

Cette même circulaire précise le rappel des dépenses à prendre en compte pour la contribution communale ou intercommunale

Dépenses obligatoires

Les dépenses de fonctionnement d’une classe élémentaire sous contrat d’association constituent une dépense obligatoire à la charge de la commune ou de l’EPCI compétent.

La loi ayant évolué avec l’école obligatoire dès 3 ans, le coût doit désormais tenir compte des dépenses de fonctionnement d’une école maternelle également, dépense largement supérieure du de la masse salariale de l’ATSEM.

Le montant de la contribution communale s’évalue à partir des dépenses de fonctionnement relatives à l’externat des écoles publiques correspondantes inscrites dans les comptes de la commune ou de l’EPCI et qui correspondent notamment (cette liste n’est pas exhaustive) :

– à l’entretien des locaux liés aux activités d’enseignement, ce qui inclut outre la classe et des accessoires, les aires de récréation, les locaux sportifs, culturels ou administratifs, etc. ;

– à l’ensemble des dépenses de fonctionnement des locaux désignés ci-dessus telles que chauffage, eau, électricité, nettoyage, produits d’entretien ménager, fournitures de petit équipement, autres matières et fournitures, fournitures pour l’entretien des bâtiments, contrats de maintenance, assurances, etc. ;

– à l’entretien et, s’il y a lieu, le remplacement du mobilier scolaire et du matériel collectif d’enseignement ;

– à la location et la maintenance de matériels informatiques pédagogiques ainsi que les frais de connexion et d’utilisation de réseaux afférents ;

– aux fournitures scolaires, aux dépenses pédagogiques et administratives nécessaires au fonctionnement des écoles publiques ;

– à la rémunération des intervenants extérieurs, recrutés par la commune, chargés d’assister les enseignants pendant les heures d’enseignement prévues dans les programmes officiels de l’éducation nationale ;

– à la quote-part des services généraux de l’administration communale ou intercommunale nécessaire au fonctionnement des écoles publiques ;

Flou artistique de la quote-part des services généraux, c’est une variable d’ajustement du coup phénoménale, ils peuvent prendre le pourcentage qu’ils veulent.

– au coût des transports pour amener les élèves de leur école aux différents sites pour les activités scolaires (piscine, gymnase…) ainsi que le coût d’utilisation de ces équipements ;

– au coût des ATSEM, pour les classes pré-élémentaires pour lesquelles la commune a donné un avis favorable à la conclusion du contrat d’association ou s’est engagée ultérieurement à les financer.

En l’absence de précisions législatives ou réglementaires, les communes ou les EPCI compétents en matière scolaire peuvent soit verser une subvention forfaitaire, soit prendre en charge directement tout ou partie des dépenses sous forme de fourniture de prestations directes (livraisons de fuel ou matériels pédagogiques, intervention de personnels communaux ou intercommunaux, par exemple), soit payer sur factures, soit combiner les différentes formes précitées.

Aux termes de la jurisprudence, la nomenclature comptable utilisée par les communes n’est pas opposable aux établissements et seul compte le point de savoir si les dépenses en cause doivent être véritablement regardées comme des investissements ou au contraire comme des charges ordinaires. Aussi, la seule inscription en section de fonctionnement ou, au contraire, en section d’investissement d’une dépense engagée par la commune ou l’EPCI au profit des écoles publiques situées sur son territoire ne saurait suffire à justifier sa prise en compte ou non dans le montant des dépenses consacrées aux classes de l’enseignement public du premier degré.

À l’opposé, ne sont pas prises en compte, pour le calcul du coût moyen de l’élève du public servant de référence à la contribution communale, les dépenses d’investissement et les dépenses de location de locaux scolaires.

Donc on résume, pour calculer la dotation il faut cumuler

- les dépenses d’entretien des locaux

- les dépenses de fonctionnement (chauffage, …)

- les dépenses liées au mobilier scolaire

- les dépenses liées à la location de matériel informatique

- les dépenses liées aux fournitures scolaires

- les dépenses liées au transport

- les dépenses liées aux ATSEM

- une quote-part des services généraux.

et un rapport de la cour des comptes sur le sujet : https://www.ccomptes.fr/fr/documents/728

Ce que fait Marseille en 2019

Tout est dans la dernière délibération http://webdelib.e-mrs.fr/webdelib/documents/2018_12_20_08_30/pdf/D0PJK.pdf, elle dote les écoles privées de 894,63 € pour les écoles en REP, et de 867,09 € pour les écoles Hors REP, cela fait une dizaine d’années que les montants sont la résultante des montants de l’année N-1 aux-quels on applique l’indice INSEE des prix à la consommation (sic), comprenez qu’ils ne réactualisent jamais le coût avec la réalité comptable.

OK, et bien faisons-la cette réactualisation …

Nous allons nous appuyer sur le Compte Administratif 2018 : https://citoyen-ne-s-de-marseille.fr/wp-files/eg-transparency/VILLE/COMPTES%20ET%20BUDGETS/2018%20CA2018.pdf

Ce que Marseille devrait faire en 2020

les dépenses d’entretien des locaux

Soit un montant de 3 980 500,67 € (on est précis ou on ne l’est pas), MAIS, nous considérons que le bâtiment ne répond pas à 100% de son temps à un usage pédagogique donc nous sommes en droit de réduire ce montant.

L’extra scolaire hebdomadaire représente donc 4h+8H+6H= 18 heures hebdomadaires qui ne correspondant pas à l’enseignement, mais où il est consommé de l’eau, de l’électricité, du combustible, où on salit et casse un peu, avec des consommations de produits d’entretien et des coûts salariaux de nettoyage.

L’enseignement proprement dit représente 6 heures par jour, soit 24 heures

hebdomadaires, 24/42 èmes des dépenses du bâtiment scolaire réparé et entretenu. C’est seulement cette dépense là qui est obligatoirement financée par le contribuable.

Nous pourrions également intégrer dans cette pondération l’usage des écoles par les centres aérés.

Donc la dépense retenue est : 3 980 500,67 * 24 / 42 = 2 274 571,81 €

les dépenses de fonctionnement (chauffage, nettoyage …)

Nous allons distinguer les dépenses de fonctionnement pondérables aux 24/42ème (voir chapitre précédent) de celles qui ne le sont pas :

Dépenses pondérables

La dépense retenue est donc : 7 675 402,87 * 24 / 42 = 4 385 944,50 €

Dépenses non pondérables

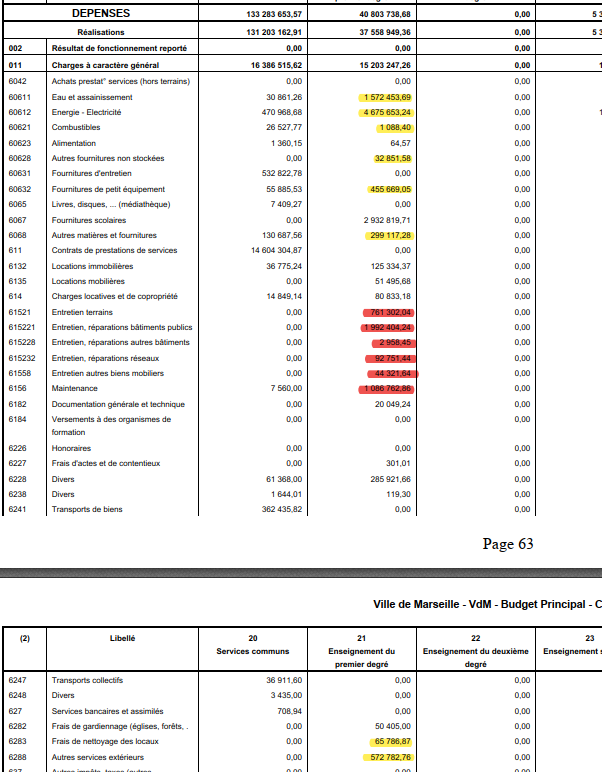

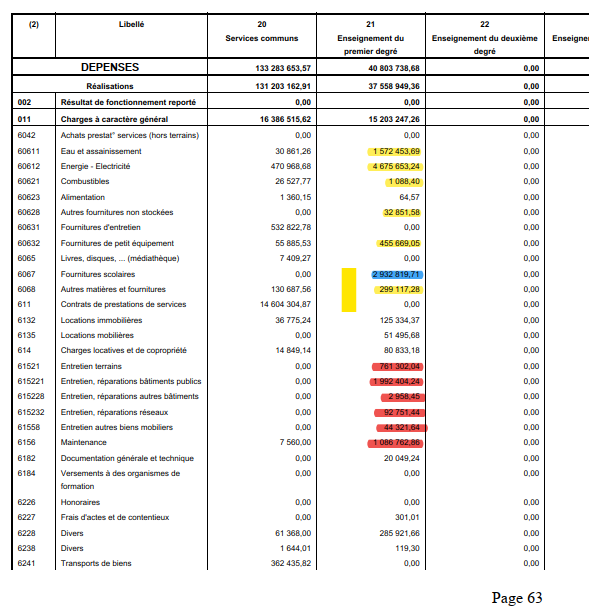

La dépense retenue est donc : 2 932 819,71 €

Les dépenses liées au mobilier scolaire

ce doit intégré dans les fournitures scolaires (à voir)

Les dépenses liées à la location de matériel informatique

Ce doit être intégré dans les fournitures de petit équipement

Les dépenses liées aux fournitures scolaires

Nous les avons intégrées dans les dépenses de fonctionnement non pondérables

Les dépenses liées au transport

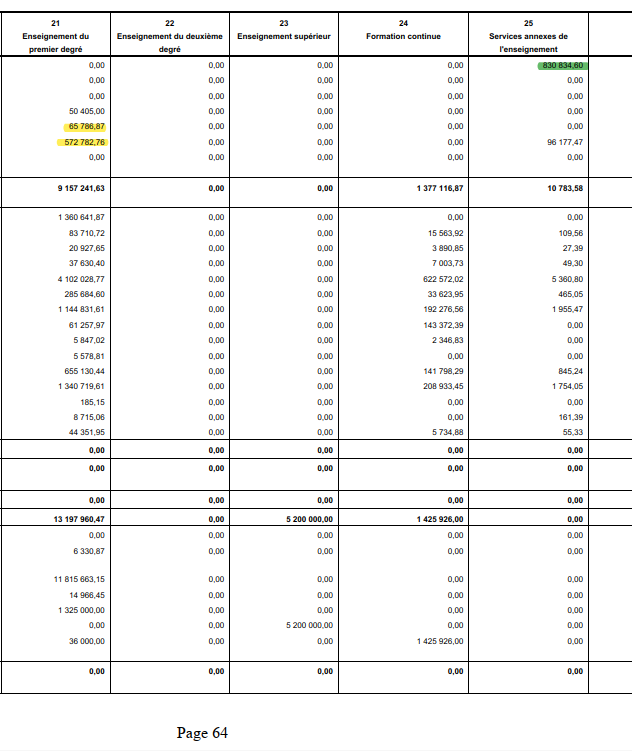

la dépense retenue est 830 834,60 €

Ceci est à affiner, ce montant doit être celui des marchés à on de commande passés pour le transport scolaire. Il nous semble que ces marchés couvrent également les écoles privées, si tel est le cas, ce montant devrait être neutralise dans le calcul.

Les dépenses liées aux ATSEM

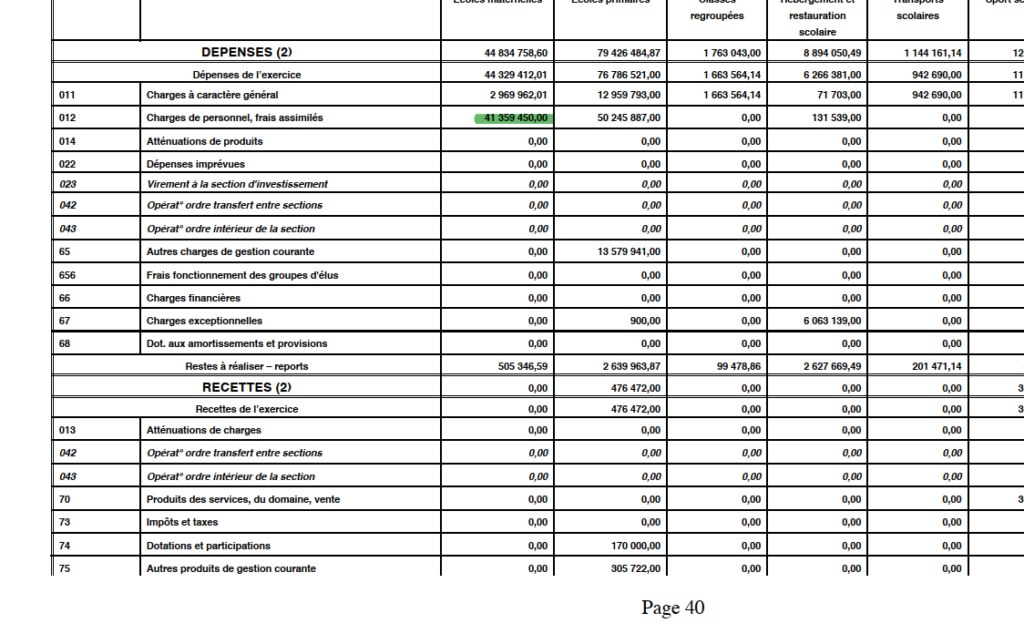

Somme retenue : 41 359 450 € * 24/35 = 28 360 765 €

24/35 : 6 heures en classes par jour x 4 jours, le reste c’est du temps de ménage. Ceci est approximatif, nous avons refait le calcul inverse en partant d’une estimation du nombre de classes maternelles, en considérant 1 atsem par classe (ce qui n’est pas le cas concrètement) à un salaire de 1400 euros net, nous arrivons au même résultat de 28 millions d’euros. Il faudrait pouvoir accéder au temps effectif d’atsem pour chacune des classes pour être precis.

la quote-part des services généraux

ah la quote part des services généraux, là c’est au doigt mouillé, nous allons dire 25% … À Faire : Le département précise dans une de ses délibérations de dotation aux collèges privés la quote-part utilisée, il faudrait aller voir, …

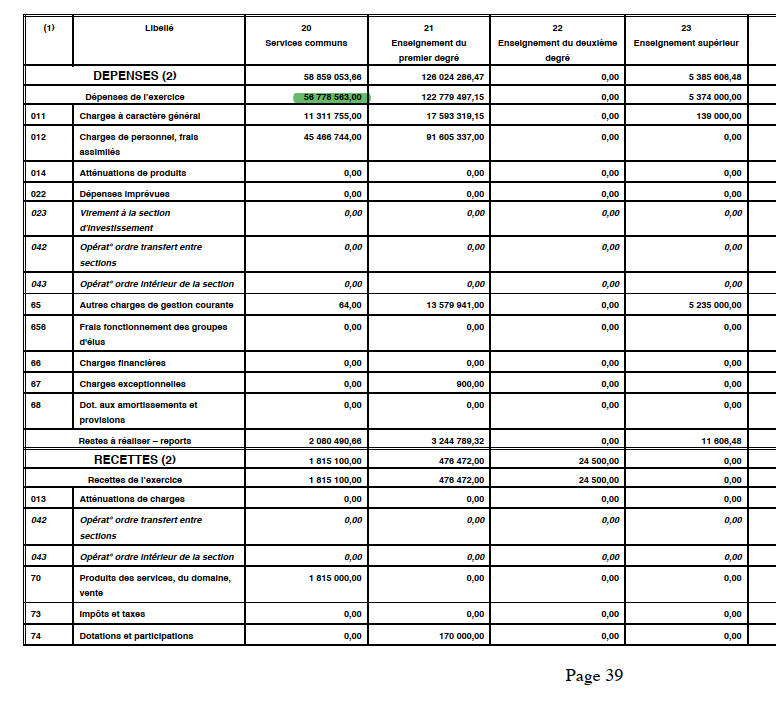

Dépense retenue donc : 56 778 563,00 * 0,25 = 14 194 640,75 €

Le BILAN

- les dépenses d’entretien des locaux : 2 274 571,81 €

- les dépenses de fonctionnement (chauffage, …) : 4 385 944,50 € + 2 932 819,71 €

- les dépenses liées au mobilier scolaire : cis

- les dépenses liées à la location de matériel informatique : cis

- les dépenses liées aux fournitures scolaires : cis

- les dépenses liées au transport : 830 834,60 €

- les dépenses liées aux ATSEM : 28 360 765 €

- une quote-part des services généraux : 14 194 640,75 €

Soit : 65 978 261.37 € / 80 000 élèves = 662,72 €

Soit 12 000 000 *660 / 860= 9 209 302.32558

Soit un gain de 2,8 millions d’euros, nous pouvons doubler les dépenses d’entretien des bâtiments.

Dans un fonctionnement idéal, il faut donner deux coûts pour la dotation : pour un élève maternelle, et pour un élève élémentaire. Nous avons vu que le coût n’est pas du tout le même de l’intégration ou non de la masse salariale des Atsem.

Vous aurez également compris qu’avant 2019, l’intégration du coût des élèves maternelles n’étaient pas obligatoire puisque la scolarité en maternelle n’était pas obligatoire, c’est la politique de notre ville qui l’a voulue. Sans intégrer le coût des élèves maternelles, le coût de dotation selon notre calcul aurait été de 475 € par élève, ce qui nous aurait évité un surplus de 5 millions d’euros par an.

Bien entendu, ceci se ferait avec des recours au Tribunal Administratif par les Ogec (voir par exemple ici ce qu’est une Ogec : http://www.ecole-perrinsaintetrinite.org/etablissement/ogec.html)

Un commentaire sur “Dotations aux écoles privées”